Kantar, consultora líder en paneles de consumo, ha presentado la edición 2022 del Brand Footprint, el ranking de las marcas de Gran Consumo que más veces se compran en España y en el mundo, y que este año celebra su 10º aniversario.

Este año, el ranking español ha repetido pódium, que vuelve a estar liderado por Coca-Cola, que obtiene 132 millones de contactos con el consumidor o CRPs (Consumer Reach Points, por sus siglas en inglés), un 10% más que ElPozo, que, de nuevo, ocupa la segunda posición, con 120 millones de contactos, siendo la única marca del Top10 que mantiene la cifra, pues el resto baja ligeramente versus el año anterior. Además, ElPozo vuelve a ser la marca del ranking que entra en más hogares (75,9%), incluso por encima de Coca-Cola. El tercer puesto vuelve a recaer en Central Lechera Asturiana, que se incorporó al Top3 en la edición anterior y acumula 97 millones de CRPs.

Campofrío, Gallo, Bimbo, Activia, Danone, Pescanova y Casa Tarradellas completan el Top10, al igual que el año pasado, aunque cabe señalar la escalada de Activia −el único ascenso del Top10−, que se sitúa por delante de Danone al subir un puesto.

En cuanto al Top50, 7 de cada 10 marcas han cambiado su situación en el ranking, en el que destacan tres incorporaciones: ColaCao, Nivea y Kaiku. Con respecto al resto, 16 marcas han mejorado su posición, 15 han bajado y 16 se han mantenido.

Jorge Folch, director general ejecutivo de Kantar, división Worldpanel, ha afirmado que “2021 ha estado caracterizado por la vuelta a la estabilidad en Gran Consumo, marcado por la recuperación del consumo fuera de casa y la reducción de los actos de compra para el hogar, que han empezado a transitar hacia niveles de mercado prepandemia. Las marcas han tenido que seguir esforzándose para atraer compradores y, al igual que en años anteriores, ganar penetración vuelve a ser sinónimo de crecimiento”. De esta forma, el 84% de las marcas del Top50 que crecen en CRPs han crecido también en valor, siendo la penetración el principal driver para crecer.

A nivel de CRPs, las marcas del Top50 que han mostrado una mejor evolución en los últimos 12 meses son Nescafé, con un 10%, Milka (8%), Dulcesol (6%), Colgate (4%) y Don Simón, Florette, Brillante y ColaCao, con un punto cada una. No obstante, la marca que más posiciones ha mejorado en el ranking de las 100 primeras ha sido Alpro, que, en el último año, ha subido 37 posiciones, siendo la marca con mayor desarrollo en CRPs (+24%).

Ranking por comunidades autónomas y sectores

Por lo que respecta a la clasificación por regiones, Coca-Cola ha ganado dos territorios con respecto al año anterior y se posiciona nuevamente como líder, seguida por Central Lechera Asturiana, que ocupa el primer puesto en tres regiones, y Larsa, que, de nuevo, es la única marca regional en poseer una primera posición, en este caso en Galicia. Mahou, ElPozo y Kaiku −que alcanza la primera posición en el País Vasco− completan el ranking.

Un año más, Kantar destaca el buen desempeño obtenido por las marcas nacionales en la clasificación nacional. En este sentido, Folch ha manifestado que “prueba de ello, es que 8 de las marcas que encontramos en el Top10 y más de la mitad de las del Top50 son de origen español”.

En cuanto a la clasificación sectorial, a pesar de algún movimiento, las marcas líderes en sus ámbitos han mantenido sus posiciones versus 2021, con Fairy a la cabeza en droguería, Colgate en higiene y cuidado personal, Central Lechera Asturiana en lácteos, ElPozo en alimentación, y Coca-Cola en bebidas.

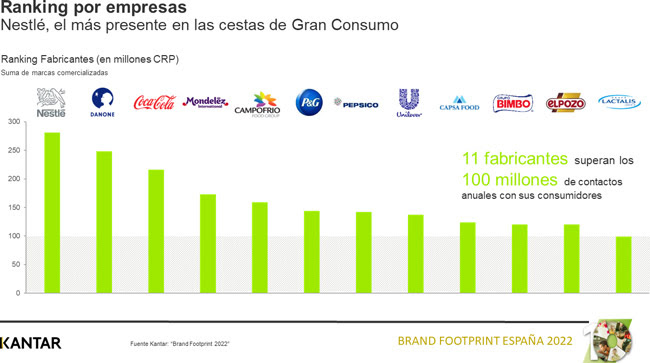

A nivel de empresas fabricantes, Nestlé es el fabricante más presente en las cestas de los españoles, y empata con Danone en número de marcas en el Top50 del ranking, con cuatro marcas cada una. El Top5 de fabricantes lo completan Coca-Cola, Mondelēz y Campofrío.

Palancas más utilizadas para crecer

Tal y como concluye el informe Brand Footprint, las marcas del Top50 que han obtenido un mejor desempeño comparten una serie de atributos, como el uso que hacen de la innovación. En concreto, las marcas del Top50 concentran 1 de cada 3 innovaciones introducidas en el mercado. Asimismo, su tasa de éxito es del 66%, 2,6 veces superior al del resto de marcas.

Un segundo factor es el de la publicidad. La inversión publicitaria del Top50 ha crecido un 9,4% con respecto al año anterior y el 98% de las marcas de esta clasificación ha invertido en publicidad en televisión, cuatro puntos más que en 2020 y seis más que en 2019. Según se desprende del informe, las marcas que incrementan su inversión en publicidad crecen en valor y alcanzan una evolución un 30% más favorable que las que no lo hacen.

Estas marcas también utilizan las promociones para atraer más clientes. Así, la cuota promocional del Top50 ha alcanzado el 24,7% en 2021, 0,7 puntos más que en 2020. Además, según la consultora, es significativo el hecho de que 1 de cada 3 marcas que ha aumentado su presión promocional en 2021 ha crecido a nivel de CRPs.

Por último, las Top50 han maximizado su presencia en las cadenas regionales, donde la mitad ha ganado cuota, así como en el ecommerce, canal en el que el 80% de las marcas ha incrementado su valor.

10 aprendizajes de 10 años de Brand Footprint (a nivel global)

La trayectoria de 10 años y la visión global del ranking Brand Footprint permite extraer algunos aprendizajes interesantes. En primer lugar, el Gran Consumo se confirma como un sector sólido y anticíclico, que en una década ha presentado un crecimiento del 33% a nivel global, acumulando un crecimiento de 650.000 millones de dólares. El motor principal de crecimiento en volumen del Gran Consumo es la evolución de la población; y uno de sus principales retos es replicar la evolución del IPC.

Asimismo, por más que el portfolio de marcas se incremente, el conjunto de marcas escogidas por un hogar permanece estable, con alrededor de 55 marcas por año. Esto hace que el mercado sea tremendamente competitivo: la mitad de las marcas crece, pero lo hace a costa de la otra mitad. Solo 2 de las Top50 consiguen crecer cada año, desde la primera edición del informe. Las marcas más elegidas por los hogares son refugio cuando el entorno se complica, comportándose mejor que el resto.

Si hay una constante en estos 10 años es que 9 de cada 10 marcas que crecen lo hacen ganando penetración, esto es, logrando nuevos consumidores. En este sentido, la ganancia media de las marcas que crecen se sitúa alrededor de un punto.